お知らせ

【確定申告】複式簿記の手間が半分に!事業主勘定を活用するマル秘技

ちゃこ

ちゃここんにちは、フリーランス建築士のちゃこです!

この記事は個人事業主・フリーランス・自営業の方々に向けたものです。

この時期、確定申告の準備に追われている人も多いのではないでしょうか。

複式簿記ってなんであんなにややこしいんですかねぇ。

「確定申告 初心者 自分で」

「フリーランス 開業初年度 確定申告」

初めての確定申告の時に、こんなキーワードでググって気付いた衝撃の事実。

帳簿付けがものすごいめんどくさい!!笑

ちゃこ 待て待て、複式簿記ってこんなに面倒なの?ウソでしょ

簿記自体に慣れていないことに加えて、複式簿記独特の記入方法、さらに発生主義(?)に基づく記帳の複雑さ…ほんと何なの…。

ねこ

ねこちゃこはただでさえズボラで面倒くさがりだもんにゃ

普段は建築士として働く私にとって、2~3月は引渡し物件が多くてただでさえバタバタ&ピリピリする時期。

し・か・も!

年度末は子どもたちの学習発表会やら卒園・進学準備やらもある~(;∀;)

そんな1年の中で最も慌ただしい時期に被ってくる確定申告、なんて忌々しいやつなの。笑

ちゃこ 確定申告なんぞ秒で終わらせたい

これが、フリーランスで頑張る世のお母さんの本音ではないでしょうか。

ということで、私自身が楽するためだけに調べ抜いてたどり着いた方法を、ここでシェアしたいと思います!

Contents

事業用の帳簿付けは大変

今からご紹介するのは、私のようなお母さん建築士でも簡単に!短時間で!終えられる会計処理の方法です。

もちろん変な方法ではなく、税理士さんも認める適切な経理方法なのでご安心ください♪

初心者さんにも分かりやすいように、一般的な記帳方法⇒裏技的な方法と順を追って説明していきます。

「基礎知識はあるから早く裏技を知りたい」っていう人はこちらへどうぞ⇒★

複式簿記の基本的なこと

それではまずは青色申告に必要な複式簿記について。

ご存知の通り、事業ではお金の出入りがある度に記帳する必要があります(これが簿記)。

最大65万円の控除が受けられる青色申告は、1つの取引ごとに「貸方」と「借方」という2科目を記帳する複式簿記で帳簿付けをすることになっているんです。

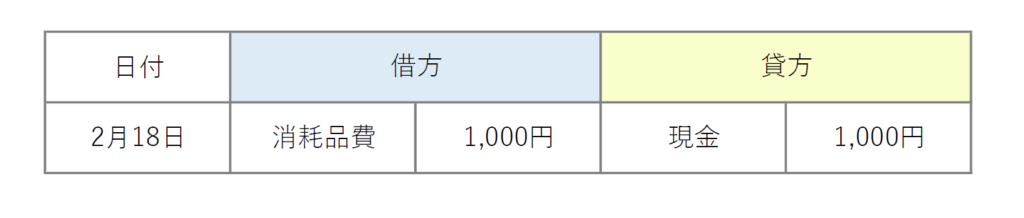

事業用の現金で1,000円のインクカートリッジ(消耗品)を買った場合を考えてみましょう。

具体例

【1,000円のインクカートリッジを現金で購入した場合】

貸方に「現金」で「1,000円」、借方に「消耗品費」で「1,000円」と記帳します。

複式簿記の独特な用語&書き方なので慣れていないと難しく感じますね。

このように現金の取引を記録する帳簿を現金出納帳(げんきんすいとうちょう)と言います。

同じように、預金口座の取引を記録したものは預金出納帳です。

クレジットカードを使うと記帳が面倒!

ねこ クレジットカードを使ったら記帳が複雑になるにゃ

現金を使った場合は先程の通りで良いのですが、クレジットカードで購入した場合は話が変わってきます。

1回の取引なのに購入時と引落時の2回、それぞれ記帳しなければいけないんです。

具体例

【インクカートリッジをクレジットカードで購入した場合】

2月18日の購入時点ではまだ支払いが済んでいないので未払金扱いに。

そして事業用の普通預金口座からカード利用料が引き落とされた3月27日に、未払金を相殺するように2回目の記帳を行います。

この2回の記帳をすることで、ようやく普通預金から消耗品を購入したという処理ができました。

この2回の記帳をすることで、ようやく普通預金から消耗品を購入したという処理ができました。

2回目の記帳をうっかり忘れていると未払金が残ったままになるので大変です。

ちゃこ 単純に考えて記帳の手間が2倍…

現金の残高合わせという無理難題

さらにさらに大変なのが、定期的に実際の現金と帳簿の現金残高が一致するかどうか確認しておく必要があること!

帳簿上に記載されている現金残高と、実際に手元にある事業用の現金がピッタリ合っていなくてはいけません。

そしてここでだいたいの人は問題発生。

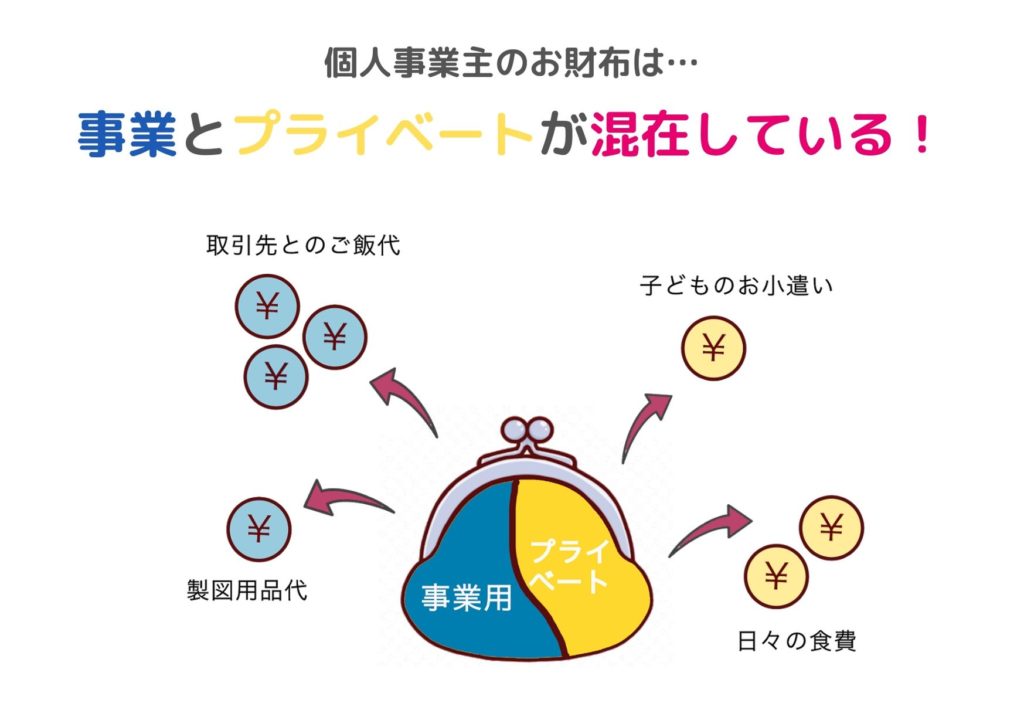

ちゃこ事業用の現金って、わざわざ分けて管理してないから残高分かんないよ!?

そうなんです…

ほとんどの個人事業主は事業用の現金とプライベート用の現金を区別していないから、事業用だけの残高って言われても計算しようがないのです。

- 日常的な支出:スーパーで食材を買う、子どもにお小遣いを渡す、等

- 事業用の支出:画材屋でトレぺを買う、取引先との昼食代を払う、等

これらは同じ財布から支払っていることがほとんどではないでしょうか。

だからその状態で現金出納帳と残高を合わせようなんてやり出したらもう大変!

大変というかほぼ無理なので、確定申告前はいろいろ悩んで寝れなくなります…笑

ねこ実際、残高はただの帳簿上の数字になっている人が多いのはこのせいだにゃ

事業用口座の残高合わせも必要

残高合わせは事業用の現金だけじゃなくて、事業用として登録した預金口座についても必要です。

事業用の口座を作っている人は、クレジットカードの引き落とし先もその口座にしていることが多いですよね。

そうするとここでまた問題が!

同じクレジットカードを事業用ではないものに使ってしまうと、預金口座の残高を合わせるためにプライベートな買い物もすべて記帳しなければいけなくなるんです。

具体例

【3,000円の子供服をクレジットカードで購入した場合】

事業とは関係ないものを事業用のお金で支払ったら「事業主貸」の科目を使います。

こうやって記帳しておかないと、引き落とされた時に帳簿の残高と実際の口座の残高が合わなくなってしまうんです。

こうやって記帳しておかないと、引き落とされた時に帳簿の残高と実際の口座の残高が合わなくなってしまうんです。

ねこ帳簿上の残高が合わないと税務調査の時に突っ込まれるからにゃ

ちゃこどんどん手間が増えていく…(泣

ややこしくなる元凶は「事業用」の存在

勘がいい人はもうお気付きかと思いますが、帳簿付けが複雑で面倒になる原因の大半は事業用の現金や口座の存在です。

なぜなら、事業用の現金や、事業用として登録した普通預金口座は、出納帳をしっかり作って残高を管理する必要があるから。

出納帳や残高管理こそが、帳簿付けを大変にしているんです。

- クレジットカード利用時の記帳が面倒

- 残高合わせに時間を取られる

- というか合わないので悩む羽目になる

- 同じカードを事業用にも個人用にも使っていたらもっと大変!

帳簿付けに関するこれらの問題は、事業用の現金や口座があるから生じています。

ちゃこじゃぁ仕方ないよね…慣れるしかないか…

ねこちょっと待つにゃ!

記帳を超簡単にするとっておきの方法があるにゃ!

記帳を超簡単にするとっておきの方法があるにゃ!

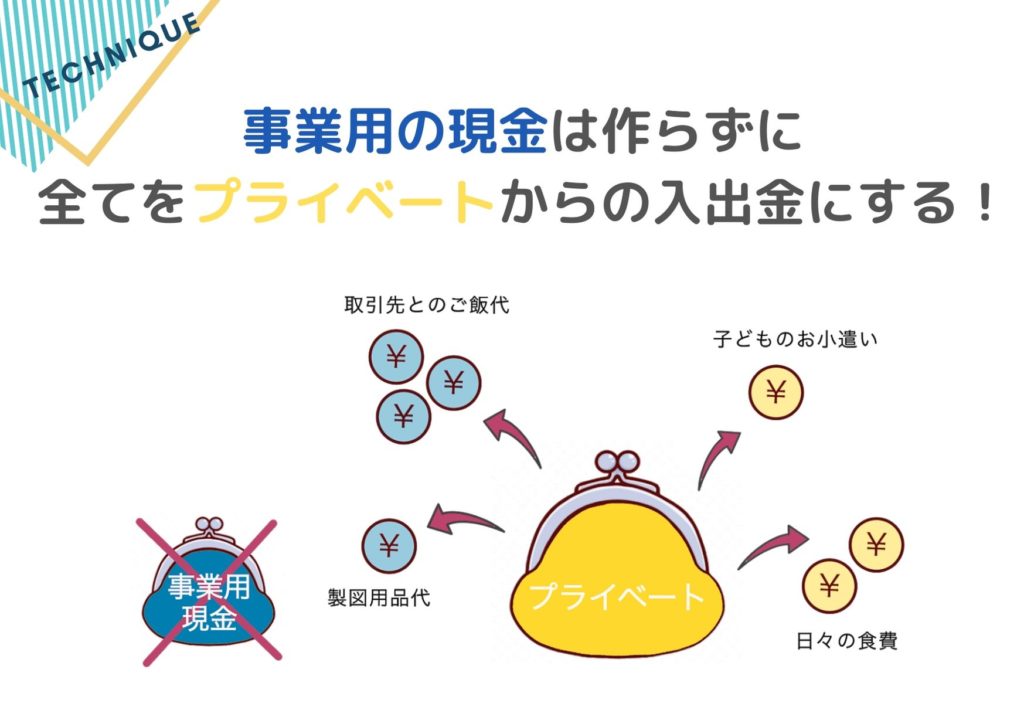

事業用の現金や口座があるから管理や帳簿付けが大変になるということは…?

そもそも事業用の現金を作らない!!

事業用のお金を管理しなくて済む方法、それは始めから「事業用の現金」や「事業用の口座」というものを作らないことです。

ちゃこえー!!そんなことできるの!?

ねこお金は全部プライベートの財布や口座から出入りしてることにするんだにゃ

帳簿上の事業用現金・事業用口座というものをなくして、すべてプライベートのお金ということにしてしまいましょう。

つまり、帳簿上の残高と実際の残高を合わせるという作業も不要に!

これをどのように記帳していくかというと、「現金」の代わりに「事業主借」または「事業主貸」という事業主勘定と呼ばれる科目を使います。

事業主勘定ですべてを仕訳していきます!

- すべての支出:プライベート財布(または口座)から支払った ⇒【事業主借】

- すべての収入:プライベート財布(または口座)に入金された ⇒【事業主貸】

事業主借は、事業主(自分のこと)から借りたよ、つまりプライベートの財布から払ってもらったよ、という意味合いです。

反対に事業主貸は、事業主(自分のこと)に貸してあげたよ、つまりプライベートの財布に入金したよ、ということ。

ねこ 借りるとか貸すとかの漢字が出てくるのでいつか返さなきゃいけないのでは?と思うかもしれないけど、その必要はないにゃ

単純に、今まで「現金」になっていた箇所が「事業主借」と「事業主貸」になったというだけなので、心配しないで大丈夫です。

事業主勘定を使っても所得の算出には何の影響もありません。

(所得税額は変わらないということ。)

もちろん確定申告の際にも問題なく使える会計処理方法です^^

事業主勘定を活用するための事前準備

実際の記帳で事業主勘定を使ってラクに仕訳していくには、事前にちょっとした準備が必要です。

準備と言っても1~2件記帳するだけだから、家で簡単にできますよ♪

準備1)事業用の現金を廃止する

まずは、これまで事業用の「現金」としていた金額すべてをプライベートに切り替える仕訳を行います。

具体例

【事業用現金が100,000円あった場合】

貸方に「現金」を「100,000円(今ある残高すべて)」、

借方に「事業主貸」を「100,000円(貸方と同じ金額)」と仕訳します。

この仕訳を行うことによって、帳簿上は事業用の「現金」がゼロになりました!

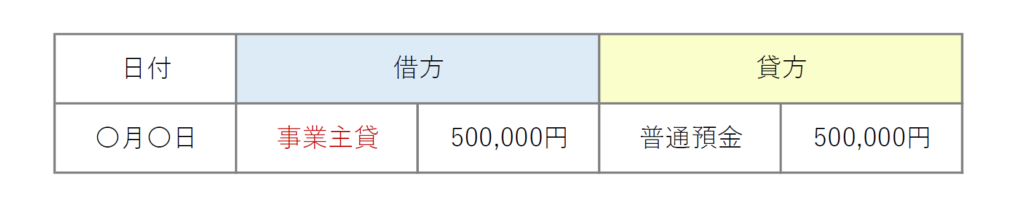

準備2)事業用の預金口座の登録を廃止する

次に、事業用の普通預金口座を登録している人は、それも廃止します。

先程の「現金」の時と同じように、預金口座に残っているすべての残高をプライベートに切り替える仕分けをします。

ちゃこ 繰り返すけど、実際に口座から残高を移動させる必要はないよ!

具体例

【事業用の普通預金口座に500,000円あった場合】

貸方に「普通預金」で「500,000円(今ある残高すべて)」、

借方に「事業主貸」で「500,000円(貸方と同じ金額)」と仕訳します。

この仕訳によって、帳簿上は事業用の「普通預金」の残高がゼロになりました。

ここまでで事前準備は完了♪

先程「現金」もゼロにしたので、今現在はすべてがプライベートのお金ということになっています。

つまり、これ以降はすべてプライベート(あなた個人)の預金口座やお財布からお金が出入りしていくということ。

ねこ プライベートの口座や財布だから、帳簿上の残高管理が不要になるにゃ!

ちゃこ 面倒な現金出納帳も作らなくて良くなるよ!

あとは事業主勘定を活用して仕訳していきましょう!

事業主勘定をフル活用して仕訳しよう

ここからは、具体的な例を挙げながら仕訳の方法を見ていきます。

1)支払いがあった場合

備品を購入したり取引先と食事に行ったり、そういう場合もすべてプライベートのお金から支払ったと考えます。

この場合に使うのは「事業主借」という科目。

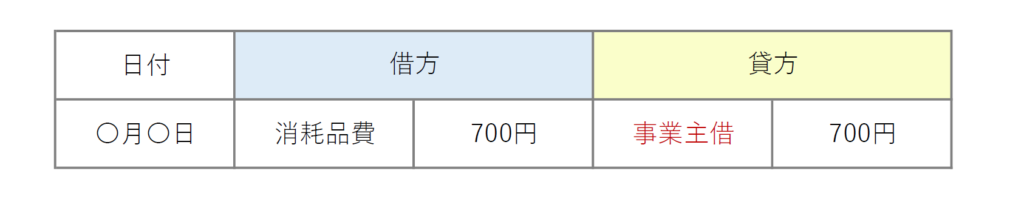

具体例

【700円のトレーシングペーパーを購入した場合】

貸方に「事業主借」で「700円」、

借方に「消耗品費」で「700円」と仕訳けします。

ちゃこ「現金」の代わりに「事業主借」を使うだけで良いんだね

支払い方法は手元の現金でもクレジットカードでも、どちらでも構いません。

どちらの場合も書き方は一緒です♪

「事業用の現金」の時は購入時・引落時の2回も記帳が必要だったので、それに比べるとすごくラクチンでしょ?

2)入金があった場合

次に、仕事の報酬等が支払われて売り上げが発生した時の仕訳です。

預金口座に振込があった、もしくは現金で手渡しされた、どちらの場合も「事業主貸」という科目を使いましょう。

ねこ手渡しされたお金もプライベートの財布に入ると考えるにゃ

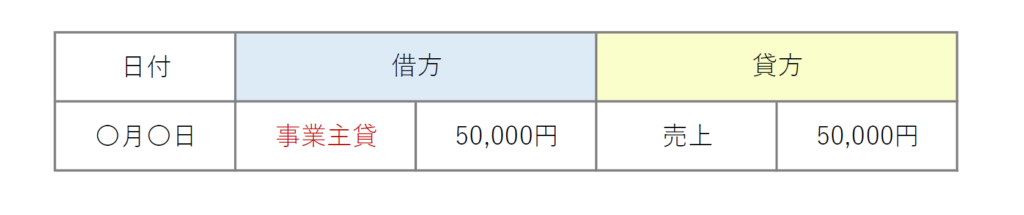

具体例

【口座に入金or手渡しで50,000円支払われた時】

貸方に「売上」で「50,000円」、

借方に「事業主貸」で「50,000円」と仕訳けします。

事業用の普通預金口座は登録していないので、どの口座に振り込まれたとしてもすべてプライベート(個人)の口座と見なされます!

もともと事業用として登録していた口座のままでも良いので、振込先を変更してもらう手間がありません^^

気を付けるポイント

良いことづくめの事業主勘定ですが、注意すべきポイントも少しだけあります。

領収書の金額と一致するように

仕訳の際は領収書やレシートの金額としっかり一致するようにしてください。

事業用の現金や口座を登録する通常のやり方だと残高管理をしますので、仕訳した金額にもし間違いがあった時も比較的すぐに気付きます。

ちゃこ 帳簿上と実際の残高が合わなくなるからね

でも今回紹介している方法だと現金や口座の残高管理を一切行わないので、仕訳金額の間違いに気付きにくいんです。

くれぐれも金額は入念にチェックするようにしてくださいね。

ねこ もちろんレシートやカード明細はしっかり保管するにゃ

税理士から出納帳を作るように言われる可能性も

もしあなたが税務相談をしに行った場合、税理士さんや税務署の方から「現金出納帳や預金出納帳を作ってください」と指導される可能性があります。

これは第一に、出納帳があると税理士さん自身が、あなたの事業のお金の流れを把握しやすいためだと思います。

そうすると指導もしやすいですからね。

ちゃこ つまりは相手方の都合…

前述したように、事業主勘定をフル活用したこの方法でも適正なものとして認められます。

現金出納帳や預金出納帳がなくても何の問題もありません。

国税庁が出している「青色申告者のための貸借対照表作成の手引き」には、次のように記載されています。

正規の簿記の原則に従い記録し、その帳簿書類に基づいて作成した貸借対照表と損益計算書を確定申告書とともに提出期限までに提出する場合には、最高65万円を控除することができます。(青色申告者のための貸借対照表作成の手引き)

ここでいう「正規の簿記」とは複式簿記のことです。

つまり青色申告のためには、複式簿記で貸借対照表・損益計算書を作れば良いと言うこと。

出納帳は必須ではないことが分かりますね。

税理士さんたちに指導されるままに大変な思いをして不要な書類を作るのではなく、貴重な時間をもっと大切なことのために使ってください^^

まとめ

面倒な記帳ですが、事業主勘定をフル活用することで作業量を半分以下に減らすことができる方法を紹介しました!

ポイントをもう1度まとめておきます。

- 事業用の現金を廃止する

- 事業用の預金口座は登録しない

- 支払い時は「事業主借」で仕訳する

- 入金時は「事業主貸」で仕訳する

- 領収書の金額と相違がないか必ず確認する

この方法なら今年の確定申告にも余裕で間に合いますよ^^

ちゃこ ぜひやってみてね

ねこ どんどんラクをして幸せな時間を増やすにゃ♪

コメント

コメント一覧 (5件)

イラストレーターやってて、今まで白色で今期から初めて青色やるのですが、口座を分けずに事業主勘定でやる方法を長時間漁ってましたが、こちらのサイトが一番簡潔で的を得ていて分かりやすかったです。

建築士ということなので構成や見せ方がうまいのかもしれませんね(想像)

ありがとうございました!

仁樣

はじめまして。

コメントありがとうございます!

お返事が大変遅くなってしまい申し訳ありません(>_<)

イラストレーターさん、かっこいいです…!!

事業主勘定については私もかなり調べまくって苦労したので

少しでも仁さんのお役に立てたのならとても嬉しく思います(*^^*)

構成や見せ方についてもお褒めいただき感激です!

ありがとうございますm(_ _*)m

初めての青色申告とのことでいろいろ大変かと思いますが頑張ってください(*^^*)

(私もそろそろ書類を揃えねば…!です。頑張ります)

管理人:ちゃこ

ちゃこさん

こんにちは。

実は私ブログなどにコメントをしたことがないのですがこんなにインターネットを利用して助けられたことはないな、と感動したのでコメントをさせて頂きました。

初めての青色申告の勘定科目などにほとほと困っていたところこちらにたどりつき、とてもわかり易く痒いところに手が届く細やかさ、他の方も言われている見る人に優しくて可愛らしい構成などなど本当感動しました!

私はブログやSNSなどが苦手でしたが、ちゃこさんのように、こうして会ったことのない人を助けられる素敵なツールなんだなと思いました。

きっと素敵なお人柄なんだろうなと思います。これからのご活躍を応援しております。

本当にありがとうございました

小さな自宅サロンをしてます!

まだまだ複式で分からないことだらけで、凄く参考になってます!

ちゃこ様に聞いていいものか迷ったのですが

電気代なども旦那の口座より引き落としになる場合も

事業主借で処理OKですか?!

もちろん、按分します!!

この場合って電気代の使用期間が

12/19~1/22の年をまたぐ期間で口座引き落としが、2ヶ月後の3/10に引き落としになる場合どんな仕訳をしたらいいかと頭を抱えてました(;_;)

ちゃこ様ならどのようにされてますか?!

参考にしたいです(;_;)

ユミ様

コメントありがとうございます!

お返事お待たせしてしまい申し訳ございません

ご自宅でサロン、素敵ですね!

少しでもユミ様の参考になっているなら良かったです(*^^*)

ご質問いただいた電気代については

コメントを拝見した限りですと「事業主借」で処理してOKだと思います。

「現金」や「普通預金」を設定していないのであれば

すべてのお金はプライベートのものという扱いになりますので、

どの口座から支払っても「事業主借」になります。

電気代や水道代などは使った月と支払う月にズレがあるので悩ましいですよね…

ややこしかったので、私の場合はそういったものは経費に入れていません。笑

金額がそこまで大きくなかったのと、当時は結局正しいやり方が分からなかったためです。

今回調べてみた感じですと、厳密には、

その年の経費でまだ支払いが済んでいない分(今回で言えば12月の電気代)は

12月末時点で「未払金」として計上するみたいですね。

ですがそれだと大変なので、

その年の1月~12月に実際に支払った金額をその年の経費にするというのでも良いとのことです。

つまりユミ様の場合ですと…

■2021年分の経費

→ 2020年10月途中~2021年10月途中までに使った電気代

(2021年1月10日引き落とし分~2021年12月10日引き落とし分の電気代)

■2022年分の経費

→ 2021年10月途中~2022年10月途中までに使った電気代

(2022年1月10日引き落とし分~2022年12月10日引き落とし分の電気代)

こんな感じでしょうか。

※ただしこの場合は毎年このやり方にする必要があるそうです。

税理に詳しいわけではないので間違っていたら申し訳ございません

良かったら確認のためにご自身でも調べてみられてください~!

それでは、この度はお問い合わせありがとうございました(*^^*)

管理人:ちゃこ